Das Investment Memorandum: Was wirklich drinsteht – und warum es über Preis und Deal entscheidet

Letztes Jahr begleitete ich einen Unternehmer, der mir sein Investment Memorandum zeigte, bevor wir offiziell zusammenarbeiteten. Sein vorheriger Berater hatte es erstellt. 48 Seiten, ordentlich formatiert, mit einem Deckblatt in CI-Farben und einem Executive Summary.

Ich habe es gelesen. Dann habe ich dem Unternehmer gesagt: „Dieses Dokument wird Ihnen keinen Käufer bringen."

Er war irritiert. Das Dokument sah professionell aus. Es war vollständig. Es hatte ein Inhaltsverzeichnis.

Das Problem war nicht, was drinstand. Das Problem war, wie es drinstand. Es las sich wie ein Geschäftsbericht. Trocken. Defensiv. Ohne jedes Bild von der Zukunft, die ein Käufer mit diesem Unternehmen gestalten könnte.

Wir haben es neu geschrieben. Drei Wochen später hatten wir fünf qualifizierte Interessenten.

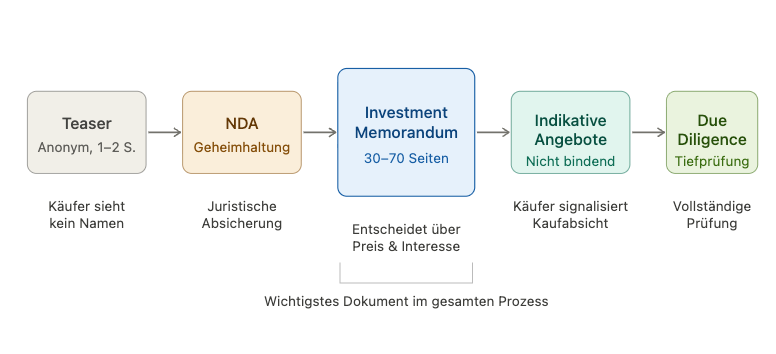

Das Investment Memorandum ist das wichtigste Dokument im gesamten Unternehmensverkauf. Nicht der Kaufvertrag. Nicht die Due Diligence. Das Memo. Und die meisten Mittelständler unterschätzen es komplett.

Was ist das Investment Memorandum überhaupt?

Ein Informationsmemorandum ist ein detailliertes Dokument, das durch einen M&A-Berater erstellt wird, um potenziellen Bietern oder Investoren im Rahmen eines Unternehmensverkaufs das Zielunternehmen zu präsentieren. Das Ziel ist es, ein vollständiges und genaues Bild des Unternehmens zu zeichnen — einschließlich seiner Geschäftsaktivitäten, finanziellen Aufstellung, Marktpositionierung, Management sowie strategischen Plänen. Exit-coach

Soweit die Lehrbuchdefinition. In der Praxis ist das Investment Memorandum — kurz IM oder Memo — das Dokument, das darüber entscheidet, ob ein Käufer ein indikativen Angebot abgibt oder nicht. Es ist das erste Mal, dass ein Interessent Ihr Unternehmen vollständig sieht. Und wie bei jedem ersten Eindruck: Er lässt sich nicht wiederholen.

Das Memorandum, in der Kurzform Memo genannt, ist häufig in der Form einer Präsentation und umfasst je nach Branche und Unternehmensgröße 30 bis 70 Seiten. Nachfolgekontor

Wer ist die Zielgruppe? Das hängt davon ab, wen Sie ansprechen. Finanzinvestoren lesen ein IM anders als strategische Käufer. Ein Family Office interessiert sich stärker für Inhaberstruktur und Management-Stabilität als ein Private-Equity-Fonds, der seine Renditemodelle rechnen will. Das Investment Memorandum muss das wissen — und entsprechend aufgebaut sein.

Der Unterschied zwischen Teaser und Investment Memorandum

Bevor das IM kommt, gibt es den Teaser. Die beiden Dokumente werden häufig verwechselt oder in ihrer Funktion vermischt. Das ist ein Fehler.

Ein erfolgreicher Deal beginnt niemals mit der Offenlegung aller Geheimnisse, sondern mit einem anonymen Kurzprofil, das Neugier weckt. Erst nach juristischer Absicherung wird das umfassende Exposé sowie das harte Zahlenwerk übergeben. DUB

Der Teaser ist ein ein- bis zweiseitiges, anonymisiertes Dokument. Kein Unternehmensname, kein Standort, keine erkennbaren Details. Ziel ist es, Interesse zu wecken und zu filtern: Wer gibt nach dem Teaser überhaupt eine Rückmeldung? Wer unterzeichnet ein NDA?

Erst nach der Vertraulichkeitserklärung erhält der Interessent das Investment Memorandum. Das ist keine Formalität — es ist der Moment, in dem der eigentliche Verkaufsprozess beginnt.

Was wirklich in ein gutes Investment Memorandum gehört

Es gibt keine verbindliche Vorlage für ein Investment Memorandum. Aber es gibt Kapitel, die in jedem guten IM vorkommen — und Kapitel, die die meisten Mittelständler entweder weglassen oder falsch befüllen.

Executive Summary: Die wichtigsten zwei Seiten des gesamten Prozesses

Das Executive Summary ist das Erste, was ein Käufer liest. Und bei vielen ist es das Einzige, das sie wirklich aufmerksam lesen, bevor sie entscheiden, ob sie weitermachen.

Es ist keine Zusammenfassung des Dokuments. Es ist ein Verkaufsargument. Auf zwei Seiten muss klar werden: Was macht dieses Unternehmen? Warum ist es attraktiv? Was ist der Anlass des Verkaufs? Welche Kennzahlen sind relevant?

Ich sehe Executive Summaries, die mit der Gründungsgeschichte beginnen. Das ist falsch. Der Käufer will zuerst wissen, warum er weiterlesen soll.

Unternehmenshistorie und Strategie

Hier hat der Verkäufer die Chance, eine Geschichte zu erzählen. Nicht eine Chronologie. Eine Geschichte.

Was hat das Unternehmen zu dem gemacht, was es heute ist? Welche Entscheidungen waren prägend? Welche Krisen wurden überstanden? Und: Wohin soll es gehen, wenn ein neuer Eigentümer übernimmt?

Die Darstellung der Unternehmenshistorie und der damit verbundenen strategischen Entwicklung skizziert den Werdegang des Unternehmens, unterstreicht wichtige Meilensteine und Erfolge und schafft ein Verständnis für die Unternehmenskultur und -identität.

Käufer zahlen für Zukunft. Das IM muss zeigen, dass eine Zukunft da ist.

Produkte, Dienstleistungen und Marktposition

Dieser Abschnitt beantwortet: Was verkauft das Unternehmen, an wen, und warum bleibt der Kunde?

Wiederkehrende Umsätze, Vertragslaufzeiten, Kundenbindungsraten — all das gehört hier rein. Ebenso: Was ist der USP? Was kann der Käufer nicht einfach selbst aufbauen?

Wer hier schreibt „wir bieten qualitativ hochwertige Leistungen zu wettbewerbsfähigen Preisen", hat nichts gesagt. Käufer erkennen Floskeln sofort — und ziehen Schlüsse daraus.

Markt und Wettbewerb

Ein realistisches Bild des Marktes, in dem das Unternehmen operiert. Größe, Wachstum, Trends. Und dann: Wo steht das Unternehmen im Wettbewerb? Was sind die zwei, drei direkten Konkurrenten, und warum verliert das Unternehmen nicht gegen sie?

Hier machen viele Verkäufer den Fehler, den Markt zu groß oder zu schön zu beschreiben. Käufer machen ihre eigene Recherche. Wenn das IM und die Realität auseinanderklaffen, verliert der Verkäufer Vertrauen — das teuerste Gut im gesamten Prozess.

Organisation und Management

Das ist der Abschnitt, den Finanzinvestoren am intensivsten lesen.

Wie ist das Unternehmen organisiert? Wer sind die Schlüsselpersonen? Und vor allem: Was passiert, wenn der Inhaber geht?

Beschreibung von Aufbau- und Ablauforganisation, Standorten und der Filialstruktur, Angaben zur ersten und zweiten Managementebene mit Lebensläufen, der Mitarbeiterstruktur sowie wesentlicher Personalkennzahlen wie Gehaltsstruktur und Qualifikationen gehören in diesen Abschnitt.

Je stärker die zweite Führungsebene, desto attraktiver das Unternehmen. Je abhängiger alles vom Inhaber, desto größer der Multiple-Abschlag.

Finanzielle Darstellung: Die Zahlen, auf die es wirklich ankommt

Das Herzstück des IM aus Käufersicht. Mindestens drei Jahre Jahresabschlüsse, bereinigtes EBITDA, aktuelle BWA, Planungsrechnung für die nächsten zwei bis drei Jahre.

Entscheidend: Das EBITDA muss bereinigt sein. Einmalerträge, ein zu niedriges oder zu hohes Inhabergehalt, betriebsfremde Kosten — all das muss transparent herausgerechnet und erklärt werden.

Wer hier unkommentierte Rohdaten liefert, signalisiert entweder Unprofessionalität oder Intransparenz. Beides ist schlecht.

Was Käufer wirklich lesen — und was sie dabei denken

In meiner Beratungspraxis habe ich gelernt: Käufer lesen ein Investment Memorandum nicht linear. Sie springen.

Private Equity schaut zuerst auf das EBITDA und die Wachstumsrate. Dann auf die Inhaberabhängigkeit. Dann auf die Kundenliste.

Strategische Käufer schauen zuerst auf Marktposition und Kundenstamm. Dann auf die Mitarbeiterstruktur. Dann auf die Synergiepotenziale.

Family Offices schauen oft als Erstes auf den Verkaufsgrund. Warum verkauft der Inhaber jetzt? Ist das Unternehmen stabil? Ist das Management bindungsfähig?

Ein gutes IM antizipiert diese Leserführung und platziert die wichtigsten Argumente so, dass sie bei jedem Käufertyp an der richtigen Stelle sitzen.

Die häufigsten Fehler im Investment Memorandum — aus 80 Transaktionen

Fehler 1: Zu viel Vergangenheit, zu wenig Zukunft

Ein IM ist kein Rechenschaftsbericht. Käufer zahlen nicht für das, was war. Sie zahlen für das, was kommt. Wer 40 von 50 Seiten mit Vergangenheitsdaten füllt, verschenkt Potenzial.

Fehler 2: Fehlende Bereinigung des EBITDA

Wenn das bereinigte EBITDA nicht transparent hergeleitet wird, rechnet der Käufer selbst — in der Regel pessimistischer als die Wirklichkeit. Das kostet Preis.

Fehler 3: Kundenliste ohne Kontext

Eine Liste der Top-10-Kunden sagt wenig. Wichtig ist: Wie lang laufen die Verträge? Welcher Anteil ist wiederkehrend? Wie ist die Verteilung — dominiert ein Kunde den Umsatz?

Fehler 4: Kein klarer Verkaufsgrund

Käufer wollen wissen, warum jetzt verkauft wird. Wer das nicht sagt, gibt Raum für Spekulation. Und Spekulation kostet Vertrauen.

Fehler 5: Zu defensiv formuliert

Ein IM, das sich liest wie ein Disclaimer, weckt kein Kaufinteresse. Es muss attraktiv sein, ohne unehrlich zu sein. Das ist eine Kunst — und der Hauptgrund, warum das IM vom Berater geschrieben werden sollte, nicht vom Unternehmer selbst.

Wie lange dauert die Erstellung des Investment Memorandums?

In der Praxis: vier bis acht Wochen. Manchmal mehr, wenn die Datenlage unvollständig ist oder die Finanzplanung erst erarbeitet werden muss.

Nach der Mandatierung eines Beraters wird sich dieser zunächst einen Überblick über das Unternehmen verschaffen. Dies erfolgt in persönlichen Gesprächen, aber auch über Fragelisten. Nachdem der Berater die Unternehmensphase, den Verkaufsgrund und die Ziele verstanden hat, wird er mit der Vorbereitung der Verkaufsunterlagen beginnen.

Was viele Unternehmer unterschätzen: Sie selbst sind die größte Ressource für das IM. Kein Berater kennt Ihr Unternehmen so gut wie Sie. Gute IM-Erstellung ist deshalb immer ein gemeinsamer Prozess — kein reines Zuliefermodell.

Wer schreibt das Investment Memorandum?

Die kurze Antwort: der M&A-Berater — aber auf Basis intensiver Zuarbeit vom Unternehmer.

Berater bringen das strukturelle Know-how: Was gehört rein, wie wird es positioniert, welche Sprache spricht welcher Käufertyp? Der Unternehmer bringt die Substanz: Marktkenntnis, Kundenbeziehungen, strategische Pläne, operative Details.

Das beste Memo entsteht, wenn beide eng zusammenarbeiten und der Unternehmer bereit ist, auch unangenehme Fragen zu beantworten — bevor der Käufer sie stellt.

Checkliste: Was ein gutes Investment Memorandum enthält

Ein vollständiges IM enthält mindestens folgende Kapitel:

Executive Summary mit Investment Highlights und Kennzahlen. Unternehmenshistorie und strategische Entwicklung. Produkte, Dienstleistungen, USP und Kundenstamm. Marktanalyse und Wettbewerbspositionierung. Vertriebs- und Marketingstrategie. Organisation, Management und zweite Führungsebene. Finanzdaten: mindestens drei Jahre Jahresabschlüsse, bereinigtes EBITDA, Planung. Investitionsbedarf und Working Capital. Wachstumspotenziale und strategische Optionen für den Käufer. Verkaufsreason und Transaktionsstruktur.

Wer mindestens acht dieser zehn Punkte vollständig und ehrlich abdeckt, hat ein IM, das im Markt bestehen kann.

Fazit: Das Investment Memorandum ist kein Dokument — es ist eine Entscheidung

Jedes Mal, wenn ich ein neues Mandat beginne, sage ich meinen Mandanten dasselbe: Das IM ist die wichtigste Investition im gesamten Prozess. Nicht in Euro — in Zeit und Sorgfalt.

Wer das IM schlecht macht, zahlt doppelt: weniger Interessenten, niedrigere Angebote, längere Prozesse. Wer es gut macht, schafft Wettbewerb — und Wettbewerb ist der einzige verlässliche Preistreiber im Unternehmensverkauf.

Ein gutes Investment Memorandum lügt nicht. Es wählt aus. Es zeigt das Unternehmen von seiner stärksten Seite — ohne zu übertreiben, ohne zu verschweigen.

Das ist keine Selbstverständlichkeit. Aber es ist machbar.

Sie möchten wissen, wie ein professionelles Investment Memorandum für Ihr Unternehmen aussieht?

In einem unverbindlichen Erstgespräch bespreche ich mit Ihnen, welche Informationen in Ihrem Fall entscheidend sind, wie Sie sich optimal positionieren und was Käufer wirklich sehen wollen.

Kein Standarddokument. Kein Template. Sondern ein ehrliches Gespräch über Ihr Unternehmen — auf Basis von über 80 begleiteten Transaktionen.

Jetzt kostenlos den Buddy-Talk vereinbaren

Rechtlicher Hinweis: Die Inhalte dieses Artikels dienen ausschließlich der allgemeinen Information und stellen keine rechtliche, steuerliche oder betriebswirtschaftliche Beratung dar. ExitBuddies übernimmt keine Haftung für Entscheidungen, die auf Grundlage dieser Inhalte getroffen werden.