Die 5 wichtigsten Unternehmenskennzahlen für eine realistische Bewertung

Bei der Ermittlung des Unternehmenswertes spielen Finanzkennzahlen eine entscheidende Rolle. Sie liefern objektive Maßstäbe, die für potenzielle Käufer, Verkäufer und Finanzierungspartner gleichermaßen relevant sind. Während in unserem umfassenden Ratgeber zur Berechnung des Unternehmenswertes die verschiedenen Bewertungsmethoden im Fokus stehen, widmen wir uns hier den konkreten Finanzkennzahlen, die diesen Methoden zugrunde liegen.

Eine fundierte Bewertung basiert auf belastbaren Zahlen. Für Unternehmer, die einen Verkauf planen oder ihren aktuellen Firmenwert ermitteln möchten, ist es daher unverzichtbar, die relevanten Kennzahlen nicht nur zu kennen, sondern auch richtig zu interpretieren. In diesem Artikel stellen wir Ihnen die fünf wichtigsten Unternehmenskennzahlen vor, die für eine realistische Bewertung unerlässlich sind.

1. EBIT – Der Gewinn vor Zinsen und Steuern

Was bedeutet EBIT?

EBIT steht für "Earnings Before Interest and Taxes" – also den Gewinn vor Zinsen und Steuern. Diese Kennzahl zeigt die operative Ertragskraft eines Unternehmens, unabhängig von dessen Finanzierungsstruktur und steuerlichen Rahmenbedingungen.

Wie wird der EBIT berechnet?

Die Berechnung des EBIT erfolgt nach folgender Formel:

EBIT = Jahresüberschuss + Zinsaufwendungen + Steuern vom Einkommen und Ertrag

Alternativ kann der EBIT auch aus dem Umsatz abgeleitet werden:

EBIT = Umsatz - Betriebskosten (ohne Zinsen und Steuern)

Beispielrechnung:

Ein mittelständisches Unternehmen erzielt folgende Ergebnisse:

- Jahresüberschuss: 350.000 €

- Zinsaufwendungen: 50.000 €

- Steuern vom Einkommen und Ertrag: 100.000 €

Der EBIT beträgt somit: 350.000 € + 50.000 € + 100.000 € = 500.000 €

Bedeutung für die Unternehmensbewertung

Der EBIT ist eine zentrale Kennzahl im Bewertungsprozess, da er:

- die operative Leistungsfähigkeit des Unternehmens widerspiegelt

- für die Multiple-Bewertung (EBIT × Branchenmultiplikator) verwendet wird

- eine bessere Vergleichbarkeit zwischen Unternehmen mit unterschiedlichen Finanzierungsstrukturen ermöglicht

- häufig als Basis für die Faustformelberechnung dient

In unserem Hauptratgeber wird die Faustformel "Unternehmenswert = EBIT × Branchenmultiplikator - Schulden" als erste Orientierung empfohlen. Der EBIT bildet hier die Grundlage für weitere Berechnungen.

2. EBITDA – Mit Fokus auf die Cashflow-Stärke

Was bedeutet EBITDA?

EBITDA steht für "Earnings Before Interest, Taxes, Depreciation and Amortization" – also den Gewinn vor Zinsen, Steuern, Abschreibungen auf Sachanlagen und Abschreibungen auf immaterielle Vermögensgegenstände.

Wie wird der EBITDA berechnet?

Die Berechnung erfolgt durch folgende Formel:

EBITDA = EBIT + Abschreibungen auf Sachanlagen + Abschreibungen auf immaterielle Vermögenswerte

Oder ausgehend vom Jahresüberschuss:

EBITDA = Jahresüberschuss + Zinsen + Steuern + Abschreibungen

Beispielrechnung:

Basierend auf unserem vorherigen Beispiel:

- EBIT: 500.000 €

- Abschreibungen auf Sachanlagen: 120.000 €

- Abschreibungen auf immaterielle Vermögenswerte: 30.000 €

Der EBITDA beträgt somit: 500.000 € + 120.000 € + 30.000 € = 650.000 €

Unterschied zum EBIT und Vorteile

Im Vergleich zum EBIT bietet der EBITDA folgende Vorteile:

- Er neutralisiert den Effekt unterschiedlicher Abschreibungspraktiken

- Er nähert sich dem operativen Cashflow an und gibt Aufschluss über die Innenfinanzierungskraft

- Er eignet sich besonders für kapitalintensive Unternehmen mit hohen Abschreibungen

- Er wird häufig bei internationalen Vergleichen bevorzugt

Gerade in Branchen mit hohem Anlagevermögen (z.B. Produktion, Immobilien) kann der EBITDA aussagekräftiger sein als der EBIT.

3. Cashflow – Der Blick auf die Liquidität

Was bedeutet Cashflow?

Der Cashflow stellt die tatsächlichen Zahlungsströme eines Unternehmens dar und zeigt, wie viel Geld innerhalb einer Periode tatsächlich erwirtschaftet wurde. Damit ist er ein Indikator für die Finanzkraft und Liquiditätssituation.

Verschiedene Arten von Cashflow

Es gibt verschiedene Arten von Cashflow, die im Bewertungskontext relevant sind:

Operativer Cashflow

Zeigt die Zahlungsmittelzu- und -abflüsse aus der laufenden Geschäftstätigkeit.

Operativer Cashflow = Jahresüberschuss + nicht zahlungswirksame Aufwendungen - nicht zahlungswirksame Erträge + Veränderungen im Working Capital

Free Cashflow

Der für Investoren verfügbare Cashflow nach Abzug aller notwendigen Investitionen.

Free Cashflow = Operativer Cashflow - Investitionen in Anlagevermögen

Discounted Cashflow (DCF)

Der auf den heutigen Zeitpunkt abgezinste zukünftige Cashflow – Basis für die DCF-Methode.

Beispielrechnung:

Ein Unternehmen weist folgende Zahlen auf:

- Jahresüberschuss: 350.000 €

- Abschreibungen: 150.000 €

- Zunahme der Forderungen: 30.000 €

- Abnahme der Vorräte: 20.000 €

- Zunahme der Verbindlichkeiten: 40.000 €

- Investitionen in Anlagevermögen: 200.000 €

Operativer Cashflow = 350.000 € + 150.000 € - 30.000 € + 20.000 € + 40.000 € = 530.000 €

Free Cashflow = 530.000 € - 200.000 € = 330.000 €

Relevanz für potenzielle Käufer

Der Cashflow ist aus mehreren Gründen besonders relevant für Käufer:

- Er zeigt die tatsächliche Innenfinanzierungskraft des Unternehmens

- Er ist weniger anfällig für bilanzpolitische Maßnahmen als Gewinnzahlen

- Er bildet die Grundlage für die DCF-Bewertungsmethode

- Er verdeutlicht, wie viel Geld für Investitionen, Schuldentilgung und Entnahmen zur Verfügung steht

Ein positiver und stabiler Cashflow ist ein starkes Verkaufsargument und kann den Unternehmenswert deutlich steigern.

4. Umsatzrendite – Effizienz in der Gewinnerzielung

Was bedeutet Umsatzrendite?

Die Umsatzrendite (Return on Sales, ROS) zeigt, wie effizient ein Unternehmen seinen Umsatz in Gewinn umwandeln kann. Sie wird als Prozentwert ausgedrückt und gibt an, wie viel Cent Gewinn pro Euro Umsatz erwirtschaftet werden.

Wie wird die Umsatzrendite berechnet?

Die Berechnung erfolgt nach dieser Formel:

Umsatzrendite = (Gewinn / Umsatz) × 100%

Je nach Betrachtungswinkel kann hier der Gewinn vor Steuern, der EBIT oder der Jahresüberschuss eingesetzt werden.

Beispielrechnung:

Ein Unternehmen erzielt:

- Umsatz: 5.000.000 €

- EBIT: 500.000 €

Die EBIT-Umsatzrendite beträgt somit: (500.000 € / 5.000.000 €) × 100% = 10%

Branchenvergleich und Aussagekraft

Die Umsatzrendite variiert stark zwischen verschiedenen Branchen:

- Handelsunternehmen: typischerweise 2-5%

- Dienstleistungsunternehmen: oft 10-20%

- Softwareunternehmen: können 20-30% und mehr erreichen

- Produzierende Betriebe: etwa 5-15%

Eine überdurchschnittliche Umsatzrendite im Branchenvergleich kann auf Wettbewerbsvorteile, Alleinstellungsmerkmale oder besonders effiziente Prozesse hindeuten – alles wertsteigernde Faktoren.

5. Return on Capital Employed (ROCE) – Die Kapitaleffizienz

Was bedeutet ROCE?

Der Return on Capital Employed (ROCE) zeigt, wie effizient ein Unternehmen sein eingesetztes Kapital nutzt, um Gewinne zu erwirtschaften. Er ist besonders relevant für kapitalintensive Unternehmen und zeigt die Rendite auf das betriebsnotwendige Vermögen.

Wie wird der ROCE berechnet?

Die Berechnung erfolgt nach folgender Formel:

ROCE = (EBIT / Capital Employed) × 100%

Wobei das Capital Employed (eingesetztes Kapital) wie folgt ermittelt wird:

Capital Employed = Gesamtvermögen - kurzfristige Verbindlichkeiten

oder alternativ:

Capital Employed = Eigenkapital + langfristiges Fremdkapital

Beispielrechnung:

Ein Unternehmen weist folgende Werte auf:

- EBIT: 500.000 €

- Gesamtvermögen: 3.000.000 €

- Kurzfristige Verbindlichkeiten: 500.000 €

Capital Employed = 3.000.000 € - 500.000 € = 2.500.000 €

ROCE = (500.000 € / 2.500.000 €) × 100% = 20%

Bedeutung für die Unternehmensbewertung

Der ROCE ist eine wichtige Kennzahl im Bewertungsprozess, weil er:

- die Effizienz der Kapitalnutzung transparent macht

- Anhaltspunkte liefert, ob das Unternehmen seine Kapitalkosten erwirtschaftet

- einen guten Vergleichsmaßstab zwischen verschiedenen Unternehmen bietet

- oft höher bewertet wird als reine Gewinnbetrachtungen

Ein ROCE, der dauerhaft über den Kapitalkosten (WACC) liegt, deutet auf einen wirtschaftlichen Mehrwert hin – ein wichtiges Kriterium für potenzielle Käufer.

Die Verwendung der Kennzahlen in Bewertungsverfahren

Die vorgestellten Kennzahlen finden in verschiedenen Bewertungsmethoden Anwendung:

In der Multiple-Methode

- EBIT-Multiple: Unternehmenswert = EBIT × Branchenmultiplikator

- EBITDA-Multiple: Unternehmenswert = EBITDA × Branchenmultiplikator

- Umsatz-Multiple: Unternehmenswert = Umsatz × Branchenmultiplikator (besonders bei jungen Unternehmen mit negativem EBIT)

Im DCF-Verfahren

- Prognose der zukünftigen Free Cashflows

- Diskontierung auf den Bewertungsstichtag

- Berücksichtigung des ROCE für die Terminal-Value-Berechnung

Im Ertragswertverfahren

- Nutzung des EBIT als Ausgangspunkt

- Berücksichtigung der Umsatzrendite für Plausibilitätsprüfungen

- Verwendung des Cashflows für die Nachhaltigkeit der Erträge

Im Substanzwertverfahren

- Ergänzende Betrachtung der Cashflow-Stärke

- Abgleich mit dem ROCE zur Beurteilung der Kapitaleffizienz

Die folgende Tabelle gibt einen Überblick über die relevanten Kennzahlen und ihre primäre Verwendung in den verschiedenen Bewertungsverfahren:

| Kennzahl | Multiple-Methode | DCF-Verfahren | Ertragswertverfahren | Substanzwertverfahren |

|---|---|---|---|---|

| EBIT | ✓✓✓ | ✓ | ✓✓ | ○ |

| EBITDA | ✓✓✓ | ✓ | ✓ | ○ |

| Cashflow | ✓ | ✓✓✓ | ✓✓ | ✓ |

| Umsatzrendite | ✓✓ | ✓ | ✓ | ○ |

| ROCE | ✓ | ✓✓ | ✓ | ✓✓ |

Legende: ✓✓✓ = Hauptkennzahl, ✓✓ = wichtige Kennzahl, ✓ = ergänzende Kennzahl, ○ = geringe Relevanz

Praxistipps zur Optimierung der Kennzahlen

Um den Unternehmenswert zu steigern, können Sie gezielt an der Verbesserung Ihrer Kennzahlen arbeiten:

EBIT-Optimierung

- Überprüfung und ggf. Anpassung der Preispolitik

- Reduzierung von Einkaufskosten durch Lieferantenverhandlungen

- Optimierung von Prozessen zur Effizienzsteigerung

- Kritische Prüfung der Fixkosten

EBITDA-Steigerung

- Alle Maßnahmen zur EBIT-Optimierung

- Prüfung der Abschreibungspraxis (im Rahmen der rechtlichen Möglichkeiten)

- Leasing statt Kauf bei Investitionen prüfen (Off-Balance-Effekt)

Cashflow-Verbesserung

- Optimierung des Forderungsmanagements (kürzere Zahlungsziele)

- Bestandsoptimierung im Lager

- Verlängerung von Lieferantenzahlungszielen (im vertretbaren Rahmen)

- Priorisierung von Investitionen nach ROI-Kriterien

Umsatzrendite-Erhöhung

- Fokus auf margenstarke Produkte und Dienstleistungen

- Beendigung von margenschwachen Kundenbeziehungen

- Automatisierung von Routineprozessen

- Outsourcing von nicht-wertschöpfenden Tätigkeiten

ROCE-Verbesserung

- Reduzierung des nicht-betriebsnotwendigen Vermögens

- Sale-and-lease-back von Immobilien prüfen

- Verkürzung der Kapitalbindung in Beständen und Forderungen

- Fokus auf kapitaleffiziente Wachstumsfelder

Wichtig: Alle Maßnahmen sollten nicht nur kurzfristig, sondern auch nachhaltig wirken. Potenzielle Käufer prüfen in der Due Diligence genau, ob Kennzahlen durch einmalige Effekte oder strukturelle Verbesserungen beeinflusst wurden.

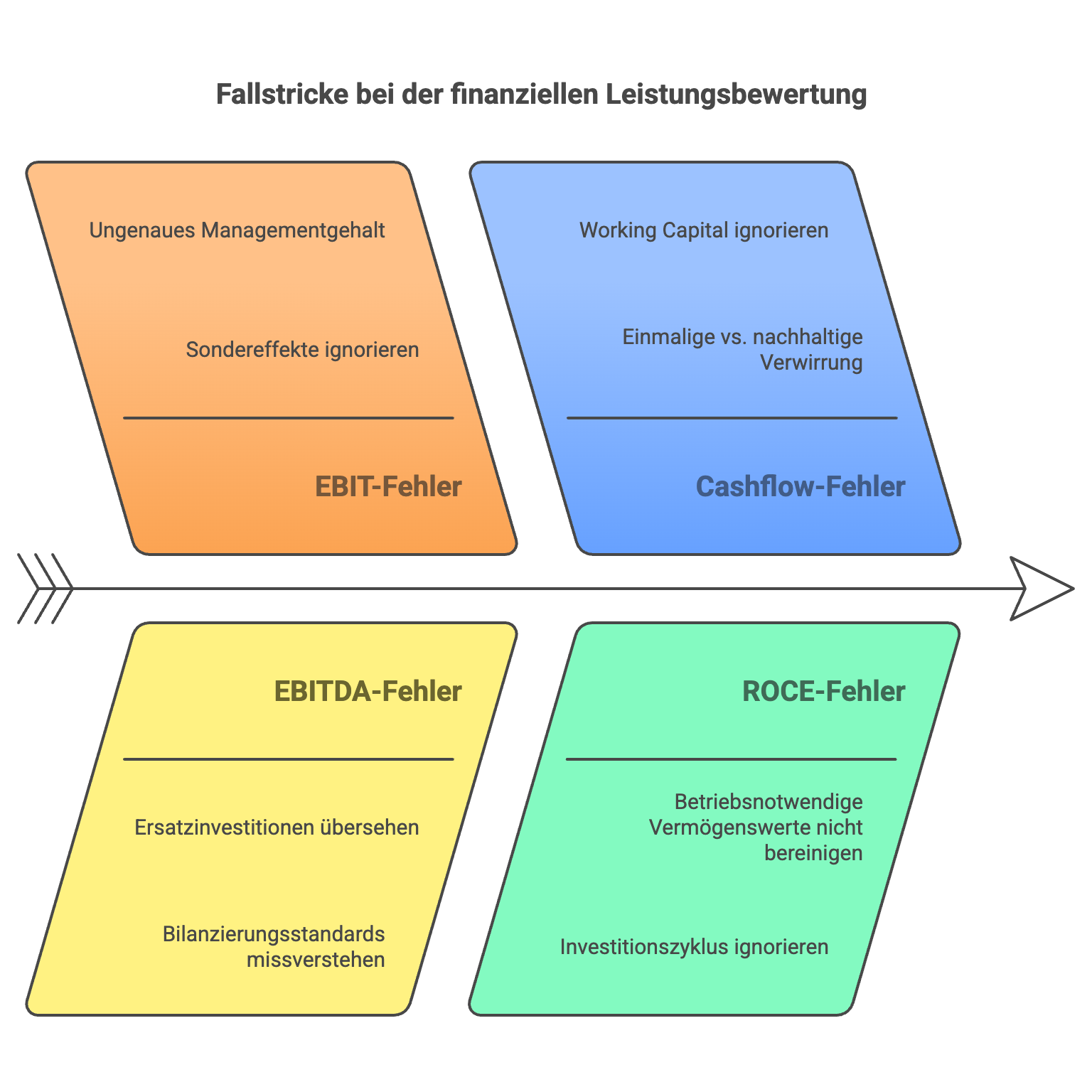

Typische Fallstricke bei der Interpretation der Kennzahlen

Bei der Nutzung der Kennzahlen für die Unternehmensbewertung sollten Sie folgende Fallstricke vermeiden:

Bei der EBIT-Betrachtung

- Vernachlässigung von Sondereffekten und außerordentlichen Erträgen/Aufwendungen

- Fehlende Bereinigung um überhöhte oder zu niedrige Geschäftsführergehälter

- Nichtberücksichtigung notwendiger zukünftiger Investitionen

Bei der EBITDA-Analyse

- Überbewertung durch Ausblenden notwendiger Ersatzinvestitionen

- Fehlinterpretation bei Unternehmen mit hohem Investitionsbedarf

- Unzureichende Berücksichtigung unterschiedlicher Bilanzierungsstandards

Bei der Cashflow-Beurteilung

- Verwechslung von einmaligen und nachhaltigen Cashflow-Effekten

- Ignorieren von Working-Capital-Veränderungen

- Fehlende Prüfung der Plausibilität von Cashflow-Prognosen

Bei der Umsatzrendite

- Unzureichender Branchenvergleich (Äpfel mit Birnen)

- Nichtbeachtung von Skalierungseffekten bei unterschiedlichen Unternehmensgrößen

- Vernachlässigung von Umsatzstrukturen (Produkt-/Kundenmix)

Bei der ROCE-Bewertung

- Fehlende Bereinigung des betriebsnotwendigen Vermögens

- Nichtberücksichtigung von stillen Reserven oder Lasten

- Unzureichende Einbeziehung des Investitionszyklus

Ein häufiger Fehler ist zudem die isolierte Betrachtung einzelner Kennzahlen. Erst die Zusammenschau aller relevanten Indikatoren liefert ein stimmiges Gesamtbild.

Anwendungsbeispiel: Vergleich zweier Unternehmen

Um die praktische Anwendung der Kennzahlen zu verdeutlichen, vergleichen wir zwei fiktive Unternehmen der gleichen Branche:

| Kennzahl | Unternehmen A | Unternehmen B |

|---|---|---|

| Umsatz | 5.000.000 € | 8.000.000 € |

| EBIT | 500.000 € | 640.000 € |

| EBITDA | 650.000 € | 800.000 € |

| Free Cashflow | 330.000 € | 400.000 € |

| Umsatzrendite (EBIT) | 10% | 8% |

| ROCE | 20% | 16% |

| Branchenmultiplikator | 5,0 | 5,0 |

| Schulden | 500.000 € | 1.500.000 € |

Bewertungsvergleich:

Multiple-Bewertung (EBIT):

- Unternehmen A: 500.000 € × 5,0 - 500.000 € = 2.000.000 €

- Unternehmen B: 640.000 € × 5,0 - 1.500.000 € = 1.700.000 €

Multiple-Bewertung (EBITDA):

- Unternehmen A: 650.000 € × 4,0 - 500.000 € = 2.100.000 €

- Unternehmen B: 800.000 € × 4,0 - 1.500.000 € = 1.700.000 €

DCF-Bewertung (vereinfacht):

- Unternehmen A: 330.000 € × (1 + 1,5% Wachstum) / (10% Kapitalkostenrate - 1,5% Wachstum) = 3.882.353 €

- Unternehmen B: 400.000 € × (1 + 1% Wachstum) / (10% Kapitalkostenrate - 1% Wachstum) = 4.444.444 €

Interpretation:

Während Unternehmen B auf den ersten Blick durch höhere absolute Zahlen beeindruckt, zeigt die detaillierte Kennzahlenanalyse ein differenzierteres Bild:

- Unternehmen A ist bei den Effizienzwerten (Umsatzrendite, ROCE) deutlich stärker

- Unternehmen B hat eine ungünstigere Kapitalstruktur (höhere Verschuldung)

- Bei den Multiple-Bewertungen schneidet Unternehmen A besser ab

- In der DCF-Betrachtung profitiert Unternehmen B von seinem höheren absoluten Cashflow

Dieses Beispiel veranschaulicht, wie wichtig eine ganzheitliche Betrachtung aller relevanten Kennzahlen ist. Je nach Bewertungsmethode und Gewichtung der Kennzahlen kann sich der ermittelte Unternehmenswert erheblich unterscheiden.

Fazit: Der Wert der Kennzahlen für Ihre Unternehmensbewertung

Die fünf vorgestellten Kennzahlen – EBIT, EBITDA, Cashflow, Umsatzrendite und ROCE – bilden das Fundament einer fundierten Unternehmensbewertung. Jede dieser Kennzahlen beleuchtet einen anderen Aspekt der finanziellen Leistungsfähigkeit und trägt so zu einem differenzierten Gesamtbild bei.

Für Sie als Unternehmer bedeutet dies:

- Machen Sie sich mit diesen Kennzahlen vertraut und verstehen Sie ihre Berechnung und Aussagekraft

- Analysieren Sie Ihre Kennzahlen im historischen Verlauf und im Branchenvergleich

- Arbeiten Sie gezielt an der nachhaltigen Verbesserung dieser Werte

- Bereiten Sie eine transparente Dokumentation für potenzielle Käufer vor

- Kombinieren Sie verschiedene Bewertungsverfahren für einen realistischen Wert-Korridor

Eine professionelle Unternehmensbewertung auf Basis dieser Kennzahlen stärkt nicht nur Ihre Verhandlungsposition im Verkaufsprozess, sondern liefert auch wertvolle Erkenntnisse für die strategische Unternehmensführung. Weitere Informationen zu den verschiedenen Bewertungsmethoden finden Sie in unserem umfassenden Ratgeber zur Berechnung des Unternehmenswertes.

FAQ: Häufige Fragen zu Unternehmenskennzahlen

Welche Kennzahl ist für kleine Unternehmen am aussagekräftigsten?

Für kleine Unternehmen ist oft der Cashflow die aussagekräftigste Kennzahl, da er die tatsächliche Finanzierungskraft zeigt und weniger durch bilanzpolitische Maßnahmen beeinflussbar ist. Bei inhabergeführten Unternehmen sollte zudem der EBIT um Anpassungen beim Geschäftsführergehalt bereinigt werden.

Wie weit sollten historische Daten für die Kennzahlenanalyse zurückreichen?

Idealerweise sollten Sie Daten der letzten drei bis fünf Jahre analysieren, um Trends und mögliche Schwankungen zu erkennen. Besonders wichtig ist dabei die Bereinigung um einmalige Effekte, um die nachhaltige Ertragskraft zu ermitteln.

Können Kennzahlen die Besonderheiten meines Unternehmens ausreichend abbilden?

Finanzkennzahlen bilden nur einen Teil des Unternehmenswertes ab. Qualitative Faktoren wie Marktposition, Kundenstamm, Mitarbeiterqualifikation oder Innovationskraft sollten ergänzend betrachtet werden. Besonders bei kleineren Unternehmen können diese "weichen Faktoren" den Wert maßgeblich beeinflussen.

Wie gehe ich mit stark schwankenden Kennzahlen in meinem Unternehmen um?

Bei zyklischen Geschäftsmodellen oder projektbasierten Unternehmen sollten Durchschnittswerte über mehrere Jahre betrachtet werden. Zudem ist es wichtig, die Ursachen der Schwankungen zu analysieren und zu dokumentieren. Potenzielle Käufer bewerten ein nachvollziehbares Auf und Ab meist weniger kritisch als unerklärliche Ausschläge.

Welche zusätzlichen Kennzahlen sind bei speziellen Branchen relevant?

Je nach Branche können weitere spezifische Kennzahlen hinzukommen:

- E-Commerce: Customer Acquisition Cost (CAC), Customer Lifetime Value (CLV)

- SaaS-Unternehmen: Annual Recurring Revenue (ARR), Churn Rate

- Handelsunternehmen: Lagerumschlagshäufigkeit, Handelsspanne

- Produktionsbetriebe: Auslastungsgrad, Ausschussquote

- Dienstleister: Stundenverrechnungssatz, Produktivitätsquote