Management Buyout: Wie Führungskräfte erfolgreich ihr Unternehmen übernehmen

Als Gründer von ExitBuddies und mit der Erfahrung aus über 80 begleiteten KMU-Transaktionen habe ich, Johannes Clauss, eine besondere Vorliebe für Management Buyouts entwickelt. Von allen Formen der Unternehmensnachfolge ist der Management Buyout meiner Ansicht nach eine der elegantesten Lösungen – sowohl für verkaufende Eigentümer als auch für das übernehmende Management-Team.

Ein Management Buyout (MBO) ist die Übernahme eines Unternehmens durch das bestehende Führungsteam. Anders als beim Verkauf an externe Käufer bleibt die Unternehmensführung in vertrauten Händen, was Kontinuität für Mitarbeiter, Kunden und Lieferanten schafft. Gleichzeitig ermöglicht es dem bisherigen Eigentümer einen strukturierten Ausstieg mit angemessener Bewertung.

Meine These ist klar: MBOs gehören zu den erfolgreichsten Formen der Unternehmensnachfolge, bringen aber spezifische Herausforderungen mit sich, die professionelle Begleitung erfordern. Die Statistiken sprechen für sich: Während nur etwa 30% aller Unternehmensnachfolgen im deutschen Mittelstand erfolgreich umgesetzt werden, liegt die Erfolgsquote bei professionell begleiteten MBOs bei über 80%.

In Deutschland werden etwa 15-20% aller Unternehmensnachfolgen über Management Buyouts abgewickelt – Tendenz steigend. In diesem Artikel teile ich mit Ihnen meine Erfahrungen aus zahlreichen MBO-Beratungen: Was einen MBO ausmacht, welche Erfolgsfaktoren entscheidend sind, wie die Finanzierung strukturiert wird, welche Prozessschritte zu beachten sind und welche Fallstricke Sie unbedingt vermeiden sollten.

Was ist ein Management Buyout?

Ein Management Buyout ist mehr als nur ein Unternehmenskauf – es ist die Transformation von angestellten Managern zu Unternehmern. Dabei gibt es verschiedene Varianten, die ich aus meiner Beratungspraxis kenne:

Der klassische MBO ist die Übernahme durch das bestehende Management-Team. Bei einem Management Buy-In (MBI) übernimmt externes Management das Unternehmen, während beim Buy-In Management Buyout (BIMBO) eine Mischung aus internem und externem Management die Übernahme durchführt.

Die typischen Akteure eines MBOs sind das Management-Team (meist Geschäftsführung und zweite Führungsebene), Finanzinvestoren als Kapitalpartner und die verkaufenden Eigentümer. Jede Partei hat unterschiedliche Interessen, die in Einklang gebracht werden müssen: Das Management möchte Kontrolle und angemessene Beteiligung, Finanzinvestoren erwarten Rendite, und Verkäufer fordern einen fairen Preis mit sicherer Abwicklung.

MBOs unterscheiden sich fundamental von anderen Nachfolgelösungen. Anders als beim Verkauf an strategische Käufer oder der Familiennachfolge kennt das Management das Unternehmen bereits intimGrün und kann realistische Einschätzungen zu Chancen und Risiken geben. Dies führt oft zu faireren Bewertungen und weniger bösen Überraschungen in der Due Diligence.

Warum sind MBOs gerade für den Mittelstand so attraktiv? Die Antwort liegt in der Kontinuität. Bei einem MBO im Mittelstand bleiben Unternehmenskultur, Kundenbeziehungen und operative Exzellenz erhalten. Gleichzeitig ist die Finanzierung oft einfacher strukturierbar, da das Management die Cash-Generierung des Unternehmens genau kennt und realistische Projektionen erstellen kann.

Ein konkretes Beispiel aus meiner Beratungspraxis: Ein mittelständisches Maschinenbauunternehmen mit 25 Mio. € Umsatz wurde vom dreiköpfigen Führungsteam übernommen. Die Struktur umfasste 30% Eigenkapital des Managements und Finanzinvestors, 50% Bankfinanzierung und 20% Verkäuferdarlehen. Besonders interessant war hier die gestaffelte Kaufpreisstruktur mit einem festen Basiskaufpreis und einem erfolgsabhängigen Earn-Out über drei Jahre – eine Win-Win-Lösung für alle Beteiligten.

Die 5 Erfolgsfaktoren für einen gelungenen MBO

Aus meiner Erfahrung mit zahlreichen Management Buyouts haben sich fünf kritische Erfolgsfaktoren herauskristallisiert:

1. Managementqualität und -erfahrung

Das Führungsteam muss den Sprung vom angestellten Manager zum Unternehmer schaffen können. Entscheidend sind unternehmerische Erfahrung, Branchenkenntnis, nachgewiesene Führungskompetenz und die Fähigkeit, mit Unsicherheit und Risiko umzugehen.

Bei einem Logistikunternehmen scheiterte ein MBO zunächst, weil dem Management-Team die kaufmännische Tiefe fehlte. Erst nach der Hinzunahme eines erfahrenen CFOs konnte der Buyout erfolgreich strukturiert werden. Mehr zu den Grundlagen der Unternehmensfinanzierung finden Sie in unserem ausführlichen Leitfaden.

2. Unternehmensperformance und Zukunftsperspektiven

Ein MBO funktioniert nur bei Unternehmen mit stabiler Ertragskraft und positiven Zukunftsaussichten. Typische Mindestanforderungen sind ein EBITDA von mindestens 1 Mio. €, stabile oder wachsende Märkte und ein diversifizierter Kundenstamm.

3. Management Buyout Finanzierungstruktur

Die optimale Mischung aus Eigenkapital (20-40%), Fremdkapital (40-60%) und gegebenenfalls Mezzanine-Finanzierung (10-20%) ist entscheidend. Das Management muss einen signifikanten Eigenkapitalanteil einbringen – typischerweise 5-15% des Kaufpreises.

4. Management Buyout Bewertung und Kaufpreisfindung

MBO-Bewertungen bewegen sich oft am unteren Ende der Bewertungsspanne, da das Management die Risiken realistisch einschätzt. Gleichzeitig müssen faire Preise gefunden werden, die dem Verkäufer gerecht werden. Earn-Out MBO-Strukturen können hier Bewertungslücken überbrücken.

5. Rechtliche und steuerliche MBO-Vertragsgestaltung

Die Verträge müssen die komplexen Interessenlagen aller Beteiligten berücksichtigen. Besonders wichtig sind Management-Beteiligungsprogramme, Garantiestrukturen und die steueroptimale Gestaltung der Transaktion.

Ein Paradebeispiel war der MBO eines IT-Dienstleisters: Hier spielten alle fünf Faktoren optimal zusammen. Das erfahrene Management-Team (Faktor 1) übernahm ein profitables Unternehmen mit 15% EBITDA-Marge (Faktor 2), fand eine ausgewogene Finanzierung mit 35% Eigenkapital (Faktor 3), einigte sich auf eine faire Bewertung von 6x EBITDA mit 20% Earn-Out (Faktor 4) und strukturierte die Transaktion steueroptimal (Faktor 5). Das Ergebnis: ein reibungsloser Übergang und eine Verdoppelung des Unternehmenswertes binnen vier Jahren.

MBO-Finanzierung: Struktur und Herausforderungen

Die MBO-Finanzierungsstruktur ist oft der komplexeste Aspekt einer Management-Übernahme. Eine typische Struktur im deutschen Mittelstand sieht folgendermaßen aus:

Eigenkapital (25-40%): Das Management bringt meist 2-5% des Kaufpreises als persönliches Eigenkapital ein. Den Rest steuert ein Finanzinvestor bei – typischerweise ein mittelständischer Private Equity-Fonds oder ein Family Office. Diese Kapitalpartner erwarten IRRs (Internal Rate of Return) von 15-25%.

**Senior Debt (45-60%)): Bankfinanzierung bildet das Rückgrat der meisten Leveraged Buyouts im Mittelstand. Hausbanken, Förderbanken (KfW) oder spezialisierte Debt-Fonds stellen diese Finanzierung zur Verfügung. Typische Leverage-Faktoren liegen bei 3-5x EBITDA.

Mezzanine-Finanzierung (0-20%): Diese Hybridfinanzierung zwischen Eigen- und Fremdkapital kommt bei komplexeren Strukturen zum Einsatz und schließt Finanzierungslücken.

Verkäuferdarlehen (0-30%): Ein wichtiges Instrument, um Finanzierungslücken zu schließen und das Verkäufervertrauen in die Zukunft des Unternehmens zu demonstrieren.

Die größten Finanzierungsherausforderungen sind die begrenzte Eigenkapitalausstattung des Managements und restriktive Leverage-Grenzen der Banken. Kreative Lösungen können hier helfen: gestaffelte Kaufpreisstrukturen, Management-Partizipationsprogramme oder die Einbindung von Business Angels.

Ein besonders kreativer Fall aus meiner Praxis war ein MBO eines Handelsunternehmens, bei dem das Management nur begrenzte eigene Mittel hatte. Wir strukturierten eine Lösung mit 40% Verkäuferdarlehen, das über die zukünftigen Dividenden zurückgezahlt wurde – ermöglicht durch die hohe Ausschüttungsquote des cashstarken Geschäftsmodells. Das Ergebnis: ein erfolgreicher MBO trotz herausfordernder Finanzierungssituation. Weitere kreative Finanzierungslösungen für den Mittelstand stellen wir in unserem Praxisleitfaden vor.

Orientierungswerte für deutsche MBOs: Bei Unternehmenswerten zwischen 5-50 Mio. € liegt der Eigenkapitalanteil meist zwischen 25-40%, wobei das Management typischerweise 10-30% der Anteile direkt hält und der Rest über Beteiligungsprogramme erworben werden kann.

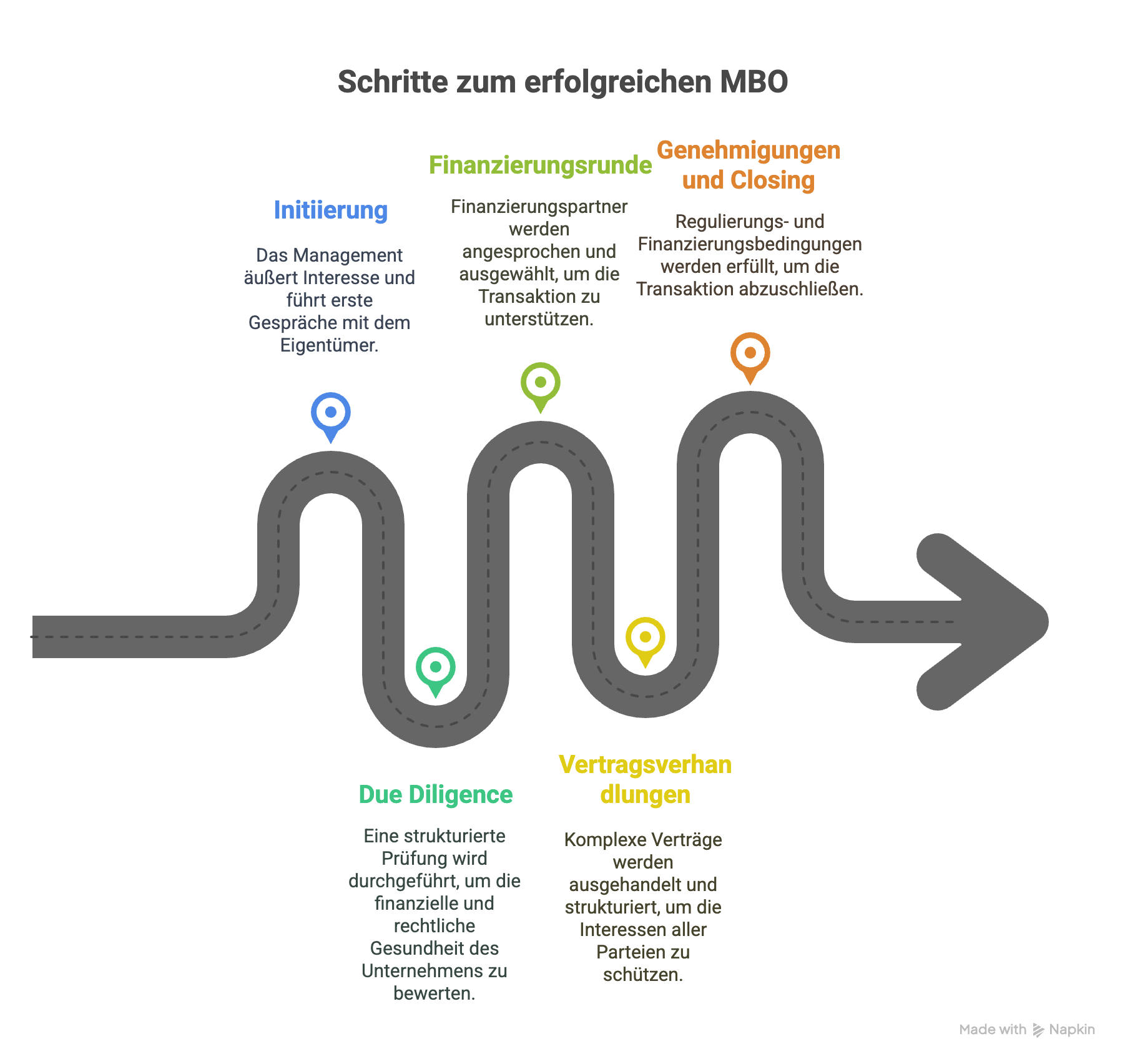

Der MBO-Prozess Schritt für Schritt

Der Management Buyout Ablauf folgt typischerweise sechs Phasen, die ich in meiner Beratungspraxis immer wieder durchlaufe:

Phase 1: Initiierung (4-8 Wochen)

Das Management äußert Interesse und führt erste Gespräche mit dem Eigentümer. Parallel wird eine grobe Finanzierbarkeitsanalyse durchgeführt und potenzielle Kapitalpartner identifiziert. Vertraulichkeitsvereinbarungen sind essentiell.

Phase 2: MBO Due Diligence (6-10 Wochen)

Anders als bei externen Käufern kennt das Management das Unternehmen bereits. Dennoch ist eine strukturierte Prüfung nötig – insbesondere für die Kapitalpartner. Fokus liegt auf Finanzplanung, Marktanalyse und rechtlichen Aspekten.

Phase 3: Finanzierungsrunde (8-12 Wochen)

Parallel werden Finanzierungspartner angesprochen. Die Auswahl des richtigen Kapitalpartners ist entscheidend – nicht nur finanziell, sondern auch kulturell und strategisch. Bank- und Mezzanine-Finanzierung werden parallel strukturiert.

Phase 4: Vertragsverhandlungen (6-8 Wochen)

Die komplexen Interessenlagen erfordern präzise Vertragsgestaltung. Kaufvertrag, Gesellschaftervereinbarungen, Finanzierungsverträge und Management-Beteiligungsprogramme müssen aufeinander abgestimmt werden.

Phase 5: Genehmigungen und Closing (4-6 Wochen)

Kartellrechtliche Freigaben, Finanzierungsbedingungen und sonstige Vollzugsbedingungen werden erfüllt.

Die Rolle der Berater ist entscheidend: MBO-Berater koordinieren den Gesamtprozess, Rechtsanwälte strukturieren die Verträge, Steuerberater optimieren die Transaktionsstruktur, und Finanzierungsberater organisieren das Kapital.

Ein besonders herausfordernder Fall war ein MBO eines Familienunternehmens, bei dem emotionale Aspekte den Prozess überschatteten. Der Eigentümer hatte Schwierigkeiten, "loszulassen", während das Management unter Zeitdruck stand. Durch strukturierte Kommunikation, klare Meilensteine und eine behutsame psychologische Begleitung aller Beteiligten konnten wir den MBO erfolgreich abschließen – allerdings mit drei Monaten Verzögerung gegenüber der ursprünglichen Planung.

Der Umgang mit Interessenkonflikten erfordert besondere Aufmerksamkeit: Das Management ist gleichzeitig Käufer und (noch) Angestellter. Klare Kommunikationsregeln und die Einschaltung unabhängiger Berater sind hier unverzichtbar.

Häufige Fallstricke und wie man sie vermeidet

In meiner MBO-Beratungspraxis bin ich immer wieder auf dieselben Fallstricke gestoßen:

Unrealistische Bewertungsvorstellungen entstehen oft, weil das Management die Risiken übersieht, die es als Eigentümer tragen wird. Bei einem Maschinenbauunternehmen lösten wir dies durch eine gestaffelte Kaufpreisstruktur mit leistungsabhängigen Komponenten – so konnten beide Seiten "Recht behalten".

Unzureichende Finanzierungsplanung führt oft zu Liquiditätsengpässen nach dem MBO. Ein Beispiel: Ein Handelsunternehmen hatte zwar die Übernahme finanziert, aber Working-Capital-Schwankungen nicht berücksichtigt. Durch eine revolvierende Kreditlinie konnten wir das Problem nachträglich lösen.

Unterschätzte Integration neuer Gesellschafter kann zu Konflikten führen. Die Nachfolgeplanung für Führungskräfte muss auch die neuen Machtverhältnisse berücksichtigen. Klare Governance-Strukturen und regelmäßige Gesellschaftergespräche sind essentiell.

Vernachlässigte MBO-Steueroptimierung kann den Nettoerlös erheblich schmälern. Bei einem IT-Dienstleister konnten wir durch geschickte Strukturierung des Managementpools die steuerliche Belastung um 30% reduzieren.

Mangelhafte Stakeholder-Kommunikation gefährdet die Akzeptanz des MBOs. Mitarbeiter, Kunden und Lieferanten müssen frühzeitig und transparent informiert werden. Ein offener Kommunikationsstil schafft Vertrauen und Kontinuität. Unsere Checkliste für die Stakeholder-Kommunikation bei Transaktionen hilft dabei, alle wichtigen Punkte zu berücksichtigen.

Fehlende Governance-Strukturen nach dem MBO können zu Entscheidungsblockaden führen. Klare Rollen, Entscheidungswege und Reporting-Strukturen sind von Anfang an zu definieren.

Die Transformation vom Manager zum Unternehmer ist psychologisch herausfordernd. Plötzlich trägt das ehemalige Management volle Verantwortung für Erfolg und Misserfolg. Diese emotionale Komponente wird oft unterschätzt – professionelles Coaching kann hier wertvoll sein.

Fazit und nächste Schritte

Management Buyouts sind eine der erfolgreichsten Formen der Unternehmensnachfolge – wenn sie professionell strukturiert und begleitet werden. Die Vorteile liegen auf der Hand: Kontinuität für alle Stakeholder, faire Bewertungen durch Informationsvorsprung des Managements und oft bessere Performance durch die hohe Motivation der neuen Inhaber.

Die fünf Erfolgsfaktoren – qualifiziertes Management, stabile Unternehmensperformance, durchdachte Finanzierung, faire Bewertung und professionelle Vertragsgestaltung – müssen alle erfüllt sein. Besonders die Finanzierungsstruktur erfordert kreative Lösungen und erfahrene Partner.

Meine Empfehlung für Management-Teams: Beginnen Sie früh mit der Vorbereitung – idealerweise 18-24 Monate vor dem geplanten MBO. Nutzen Sie diese Zeit für die Entwicklung Ihrer unternehmerischen Fähigkeiten, den Aufbau von Kapitalpartnerschaften und die Optimierung der Unternehmensperformance.

Für Unternehmer rate ich: Prüfen Sie MBOs als attraktive Nachfolgelösung. Die Kontinuität für Ihr Lebenswerk und oft auch emotionale Aspekte sprechen dafür, dass Ihr Unternehmen in den vertrauten Händen des Managements gut aufgehoben ist.

Sie sind Führungskraft und denken über einen Management Buyout nach? Oder sind Sie Unternehmer und erwägen einen MBO als Nachfolgelösung? Vereinbaren Sie ein unverbindliches Beratungsgespräch, in dem wir Ihre individuelle Situation analysieren und einen maßgeschneiderten MBO-Fahrplan entwickeln.

Laut einer aktuellen Studie des Bundesverbands Deutscher Kapitalbeteiligungsgesellschaften (BVK) wurden 2023 über 40% aller Private Equity-Transaktionen im deutschen Mittelstand als Management Buyouts strukturiert – ein Beleg für die wachsende Bedeutung dieser Nachfolgeform.