MBO-Finanzierung: 5 Wege zur erfolgreichen Management Buyout Finanzierung

Als Johannes Clauss, Gründer von ExitBuddies, habe ich in über 80 M&A-Transaktionen eine klare Erkenntnis gewonnen: Die MBO-Finanzierung ist oft der entscheidende Erfolgsfaktor – oder der Grund des Scheiterns. Während sich viele Führungskräfte intensiv mit strategischen Aspekten eines Management Buyouts beschäftigen, unterschätzen sie häufig die Komplexität der Finanzierungsstruktur.

Statistisch gesehen scheitern etwa 40% aller geplanten MBOs bereits in der Finanzierungsphase. Dabei sind die Lösungen oft greifbar – wenn man die richtigen Finanzierungsquellen kennt und geschickt kombiniert. Einen umfassenden Überblick über alle Aspekte von Management Buyouts finden Sie in unserem ausführlichen MBO-Leitfaden.

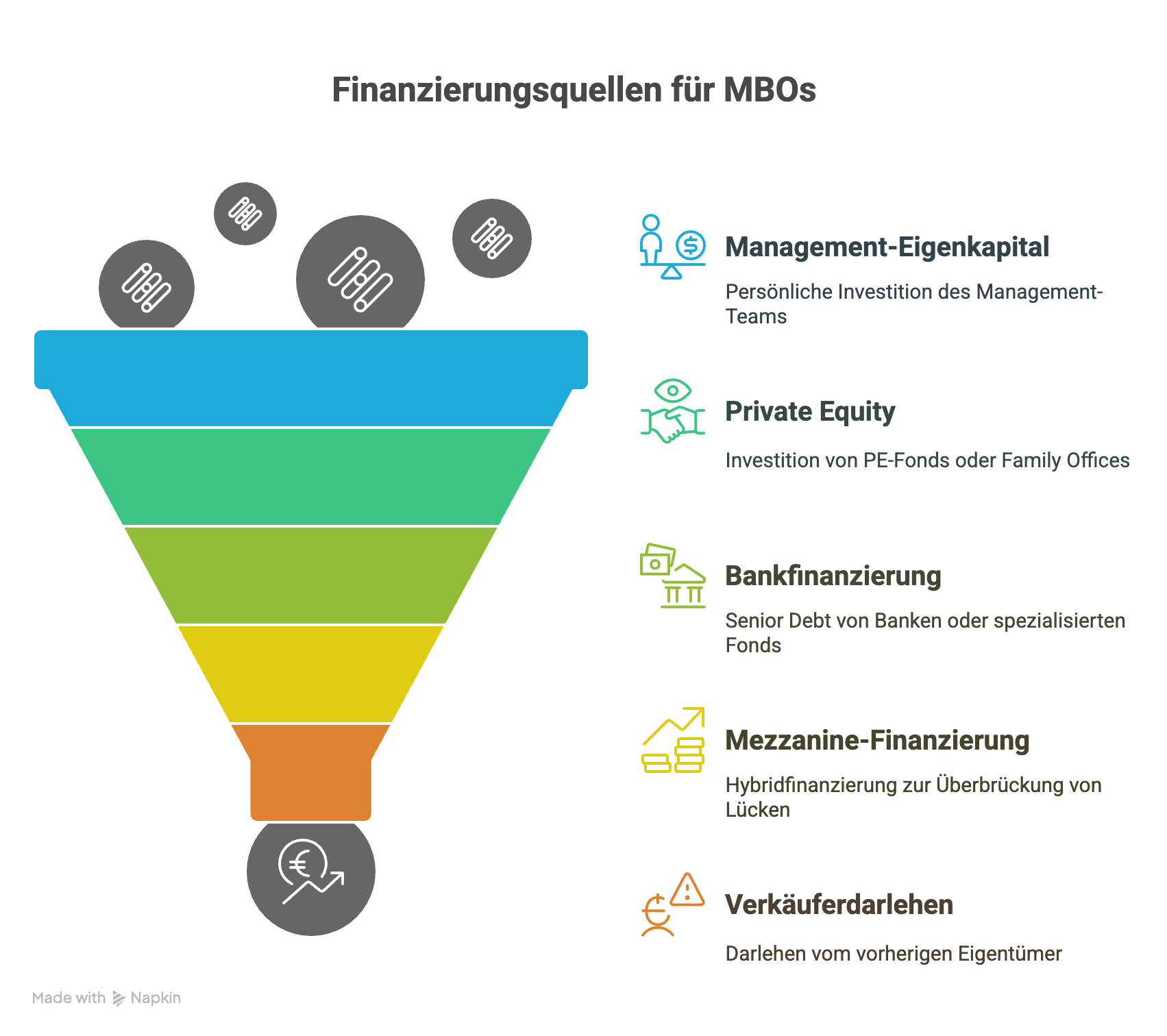

Die 5 wichtigsten Finanzierungsquellen für MBOs

1. Eigenkapital des Managements

Das MBO Eigenkapital des Management-Teams ist das Fundament jeder Finanzierung. Typischerweise müssen Führungskräfte 2-8% des Kaufpreises als persönliches Eigenkapital einbringen. Diese Summe mag bescheiden erscheinen, hat aber enorme symbolische Bedeutung: Sie zeigt allen anderen Finanzierungspartnern, dass das Management "skin in the game" hat.

Bei einem mittelständischen Maschinenbauunternehmen mit 15 Mio. € Kaufpreis brachte das dreiköpfige Management-Team gemeinsam 800.000 € auf – durch Erspartes, Immobilienbeleihungen und Kredite im privaten Umfeld. Diese Glaubwürdigkeit war entscheidend für die Gewinnung aller weiteren Partner.

2. Private Equity Partner

Private Equity MBO-Strukturen dominieren heute den deutschen Mittelstand. PE-Fonds steuern typischerweise 20-40% des Kaufpreises als Eigenkapital bei und erwarten dafür IRRs von 15-25%. Die Auswahl des richtigen Partners ist entscheidend: Neben der finanziellen Leistungsfähigkeit sollten Branchenerfahrung, Investitionsstil und kulturelle Passung stimmen.

Family Offices werden für kleinere MBOs (unter 20 Mio. € Unternehmenswert) immer attraktiver, da sie oft weniger Exit-Druck haben und langfristiger denken als klassische PE-Fonds.

3. Bankfinanzierung

Senior Debt bildet das Rückgrat der meisten Management Buyout Finanzierungen und macht 45-60% des Kaufpreises aus. Während Hausbanken oft die erste Anlaufstelle sind, bieten spezialisierte Debt-Fonds und Förderbanken wie die KfW oft bessere Konditionen.

Die Leveraged Buyout Finanzierung orientiert sich am EBITDA des Unternehmens – typische Leverage-Faktoren liegen bei 3-5x EBITDA. Ein Unternehmen mit 3 Mio. € EBITDA kann also 9-15 Mio. € Bankfinanzierung erwarten.

4. Mezzanine-Finanzierung

Mezzanine-Finanzierung MBO schließt die Lücke zwischen Eigen- und Fremdkapital und macht 10-20% der Finanzierung aus. Diese Hybridfinanzierung ist besonders wertvoll, wenn klassische Bankfinanzierung an ihre Grenzen stößt oder zusätzliche Flexibilität benötigt wird.

Bei einem Software-Unternehmen ermöglichte eine 2 Mio. € Mezzanine-Tranche die Finanzierung zusätzlicher Wachstumsinvestitionen parallel zum MBO – eine Win-Win-Situation für alle Beteiligten.

5. Verkäuferdarlehen

Das Verkäuferdarlehen MBO ist oft der Schlüssel zu erfolgreichen Transaktionen. 15-30% des Kaufpreises werden vom bisherigen Eigentümer als Darlehen strukturiert, was mehrere Vorteile bietet: Finanzierungslücken werden geschlossen, der Verkäufer demonstriert Vertrauen in die Zukunft "seines" Unternehmens, und steuerliche Optimierungen werden möglich.

Die Rückzahlung erfolgt typischerweise über 3-7 Jahre aus den Cashflows des Unternehmens. Besonders elegant sind Strukturen, bei denen das Verkäuferdarlehen an die Performance gekoppelt wird – bei besserer Entwicklung können Zinsen oder Tilgung steigen.

3 häufige Finanzierungsfehler vermeiden

Zu wenig persönliches Eigenkapital ist der häufigste Fehler. Management-Teams, die nur 1-2% des Kaufpreises aufbringen können, wirken unglaubwürdig. Lösung: Frühzeitig Eigenkapital aufbauen, auch durch private Kredite oder Bürgschaften.

Falsche Partner-Auswahl rächt sich langfristig. Ein PE-Partner mit 3-Jahres-Exit-Horizont passt nicht zu einem Unternehmen, das 5-7 Jahre Entwicklungszeit braucht. Lösung: Investitionsstil und Zeithorizont vorab klären.

Unzureichende Finanzierungsplanung führt zu Liquiditätsengpässen nach dem MBO. Viele Teams vergessen Working-Capital-Schwankungen oder Investitionsbedarfe. Lösung: Detaillierte 5-Jahres-Finanzplanung mit verschiedenen Szenarien erstellen.

Fazit: Die richtige Mischung macht's

Eine erfolgreiche MBO Finanzierungsstruktur kombiniert alle fünf Finanzierungsquellen intelligent. Die typische Struktur im deutschen Mittelstand: 30% Eigenkapital (davon 5% Management, 25% Finanzinvestor), 50% Bankfinanzierung, 10% Mezzanine und 10% Verkäuferdarlehen.

Entscheidend ist die frühzeitige Planung – idealerweise 12-18 Monate vor dem geplanten MBO. MBO Finanzierungspartner wollen das Management und das Unternehmen kennenlernen, bevor sie sich committen.

Für eine detaillierte Anleitung zum gesamten MBO-Prozess empfehlen wir unseren kompletten Management Buyout Guide. Dort finden Sie auch Informationen zu Bewertung, rechtlicher Strukturierung und typischen Fallstricken.

Weitere wertvolle Tipps zur Due Diligence Vorbereitung und steueroptimalen Transaktionsstrukturen finden Sie in unseren Fachartikeln.

Sie planen einen Management Buyout und benötigen Unterstützung bei der Finanzierungsstruktur? Vereinbaren Sie ein kostenloses Erstgespräch, in dem wir Ihre Finanzierungsoptionen analysieren.

Laut aktueller KfW-Studie zur Mittelstandsfinanzierung und dem BVK Private Equity Trend Report spielen Management Buyouts eine zunehmend wichtige Rolle bei der Unternehmensnachfolge im deutschen Mittelstand.