Vendor Due Diligence – Der entscheidende Erfolgsfaktor beim Unternehmensverkauf

Als Gründer von ExitBuddies und mit der Erfahrung aus über 80 erfolgreichen KMU-Exits bin ich, Johannes Clauss, immer wieder überrascht, wie viele Unternehmer den Wert einer professionellen Vendor Due Diligence unterschätzen. In meiner langjährigen Beratungspraxis auf der Sell-Side konnte ich wiederholt beobachten, dass der Unterschied zwischen einem durchschnittlichen und einem herausragenden Exit oft in der Qualität der Verkaufsvorbereitung liegt.

Was genau verstehen wir unter einer Vendor Due Diligence im M&A-Kontext? Es handelt sich um eine umfassende, vom Verkäufer initiierte Prüfung des eigenen Unternehmens vor dem eigentlichen Verkaufsprozess. Anders als bei der traditionellen Käuferprüfung (Buyer Due Diligence) geht die Initiative hier vom Verkäufer aus – mit dem Ziel, potenzielle Risiken frühzeitig zu identifizieren, Werttreiber herauszuarbeiten und den Verkaufsprozess optimal zu steuern.

Meine Erfahrung zeigt deutlich: Eine gründlich durchgeführte Sell-Side Due Diligence kann den Verkaufspreis um 10-20% steigern und gleichzeitig die Transaktionssicherheit erhöhen. In diesem Artikel teile ich mit Ihnen die wichtigsten Erkenntnisse aus meiner Praxis: Warum eine VDD unverzichtbar ist, welche Elemente sie umfassen sollte, wann der optimale Zeitpunkt ist, welche Fallen Sie vermeiden sollten und wie der Prozess konkret abläuft.

Die strategische Bedeutung der Vendor Due Diligence

In den letzten Jahren hat sich der M&A-Markt im Mittelstand deutlich professionalisiert. Während früher viele Verkäufer reaktiv auf Käuferanfragen warteten und erst im Verlauf des Prozesses auf Fragen und Bedenken reagierten, setzen erfolgreiche Unternehmer heute auf eine proaktive Strategie. Dieser Paradigmenwechsel spiegelt sich besonders in der steigenden Popularität der Vendor Due Diligence wider.

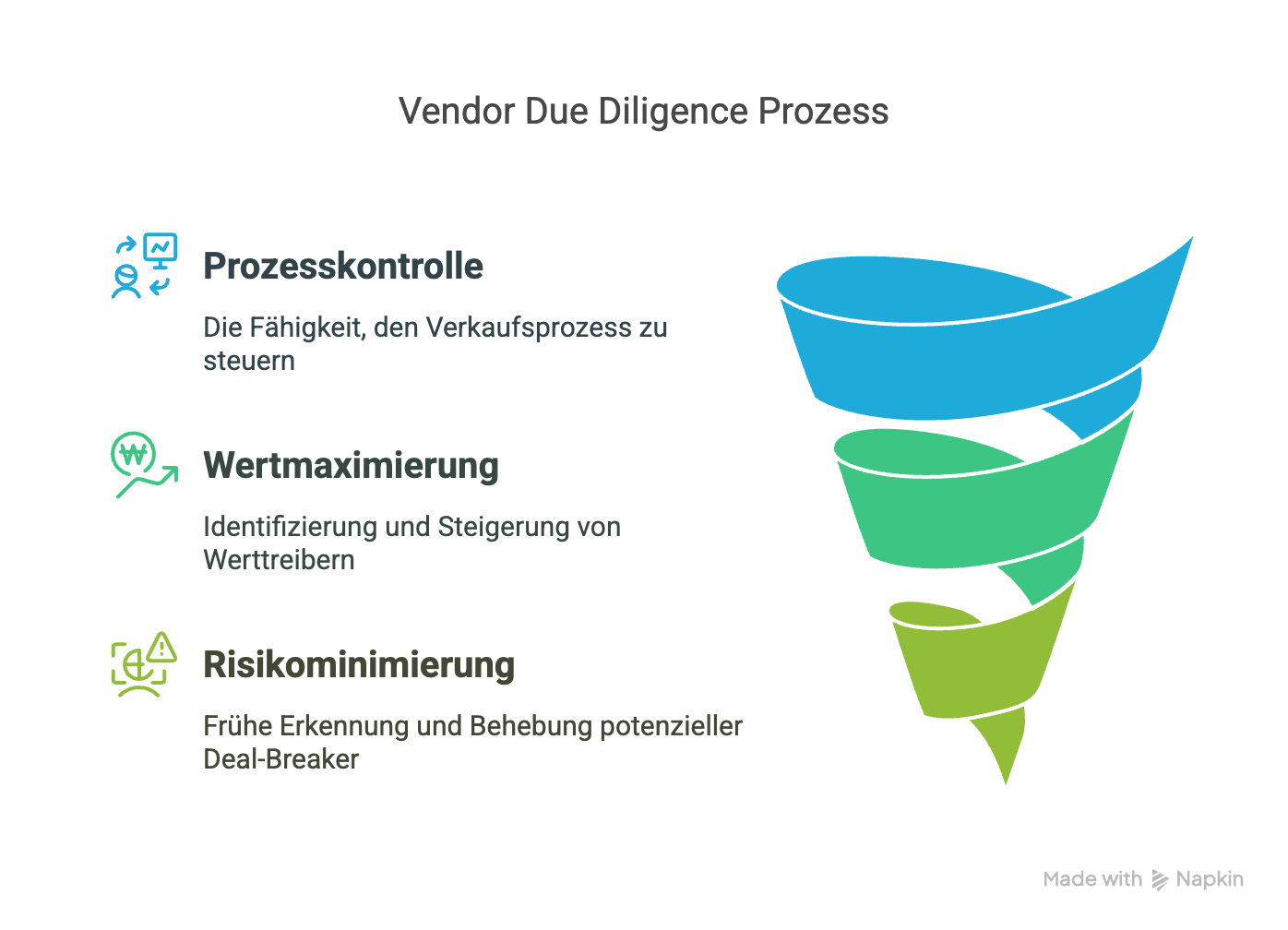

Die Vorteile dieses Ansatzes sind dreifach:

- Prozesskontrolle: Als Verkäufer behalten Sie die Informationshoheit und können den Verkaufsprozess aktiv steuern, statt nur auf Käuferfragen zu reagieren.

- Wertmaximierung: Durch die frühzeitige Identifikation von Werttreibern und die Beseitigung von Werthemmnissen lässt sich der Verkaufspreis signifikant steigern.

- Risikominimierung: Potenzielle Deal-Breaker werden frühzeitig erkannt und können vor Beginn des Verkaufsprozesses adressiert werden.

Ein Beispiel aus meiner Praxis verdeutlicht dies: Bei einem mittelständischen Maschinenbauer aus Süddeutschland konnten wir durch eine gründliche Vendor Due Diligence mehrere wesentliche Werttreiber identifizieren, die dem Eigentümer selbst nicht bewusst waren – darunter ein besonders werthaltiges Patent und Synergieeffekte mit bestimmten strategischen Käufergruppen. Gleichzeitig deckten wir ein vertragsrechtliches Risiko auf, das wir vor dem Verkaufsprozess bereinigen konnten. Das Ergebnis: Eine Steigerung des Verkaufspreises um 15% gegenüber der ursprünglichen Bewertung.

Der entscheidende Unterschied zwischen einer oberflächlichen und einer tiefgehenden VDD liegt in der Detailtiefe und dem Blickwinkel: Während erstere nur offensichtliche Probleme aufdeckt, betrachtet letztere das Unternehmen konsequent aus der Perspektive potenzieller Käufer und antizipiert deren Fragen und Bedenken.

Die 5 Kernelemente einer erfolgreichen Vendor Due Diligence

Eine umfassende Vendor Due Diligence auf der M&A Sell-Side umfasst fünf zentrale Bereiche, die ich im Folgenden näher erläutern möchte:

Finanzielle Due Diligence

Der Kern jeder VDD ist die gründliche Analyse der Finanzzahlen. Hier geht es um weit mehr als die bloße Bestätigung der Bilanzzahlen. Zentrale Aspekte sind:

- Ertragsqualität: Wie nachhaltig sind die ausgewiesenen Gewinne? Welche Einmaleffekte müssen bereinigt werden?

- Working Capital-Analyse: Ist das Working Capital optimiert oder gibt es versteckte Werte oder Risiken?

- EBITDA-Normalisierungen: Welche außerordentlichen oder nicht betriebsnotwendigen Aufwendungen und Erträge müssen für eine realistische Unternehmensbewertung bereinigt werden?

Gerade bei der EBITDA-Optimierung vor Verkauf erlebe ich häufig, dass erhebliche Wertpotenziale unentdeckt bleiben. Bei einem Handelsbetrieb konnten wir kürzlich das bereinigte EBITDA um fast 25% steigern, indem wir konsequent alle nicht marktüblichen Eigentümergehälter und Familientransaktionen herausrechneten.

Operative Due Diligence

Die Analyse des Geschäftsmodells, der Kernprozesse und operativen Abhängigkeiten bildet einen weiteren Schwerpunkt. Hier untersuchen wir:

- Stabilität und Skalierbarkeit des Geschäftsmodells

- Abhängigkeiten von Schlüsselkunden, -lieferanten oder -mitarbeitern

- Effizienz und Optimierungspotenziale in den Kernprozessen

- Digitalisierungsgrad und Technologiestatus

Rechtliche Due Diligence

Bei der rechtlichen Prüfung geht es um die systematische Analyse aller relevanten Verträge, Compliance-Themen und geistigen Eigentumsrechte:

- Kunden- und Lieferantenverträge auf Laufzeiten, Kündigungsfristen und Change-of-Control-Klauseln

- Arbeits-, Miet- und Leasingverträge

- IP-Rechte und deren Schutz

- Compliance mit relevanten Regulierungen (DSGVO, Branchenvorschriften etc.)

- Laufende oder drohende Rechtsstreitigkeiten

Kommerzielle Due Diligence

Die Analyse der Marktposition, Wettbewerbsvorteile und Wachstumschancen gibt potenziellen Käufern Sicherheit über die Zukunftsfähigkeit des Unternehmens:

- Marktgröße, -wachstum und Marktanteile

- Wettbewerbslandschaft und eigene Positionierung

- Kundenstruktur und -zufriedenheit

- Wachstumschancen und -barrieren

- Trends und disruptive Entwicklungen im Marktumfeld

Eine professionelle Commercial Due Diligence hat bei einem meiner Mandanten aus der Metallverarbeitung den entscheidenden Unterschied gemacht: Während das Unternehmen sich selbst als "einer unter vielen" im Markt sah, konnten wir durch eine gründliche Analyse herausarbeiten, dass es in einem spezifischen Nischensegment tatsächlich Marktführer war – ein Aspekt, der den strategischen Wert für bestimmte Käufergruppen erheblich steigerte.

Tax & HR Due Diligence

Nicht zuletzt sind steuerliche Risiken und die Personalstruktur kritische Faktoren:

- Steuerliche Risiken aus vergangenen Perioden

- Steueroptimierungspotenziale vor dem Verkauf

- Analyse der Personalstruktur und -kosten

- Verträge mit Schlüsselmitarbeitern

- Pensionsverpflichtungen und andere langfristige Personalverbindlichkeiten

Ein eindrückliches Beispiel aus meiner Beratungspraxis: Bei einem Softwareunternehmen entdeckten wir während der HR Due Diligence, dass sämtliche Schlüsselentwickler nur befristete Verträge hatten, die kurz nach dem geplanten Verkaufszeitpunkt auslaufen würden. Durch frühzeitige Verlängerungen mit attraktiven Halteprämien konnten wir dieses potenziell dealbedrohende Risiko noch vor Beginn der Käufergespräche entschärfen.

Der optimale Zeitpunkt für die VDD

Wann sollte eine Vendor Due Diligence idealerweise beginnen? Meine klare Empfehlung lautet: 18-24 Monate vor dem geplanten Exit. Diese Zeitspanne – ich nenne sie die 18-24-Monate-Regel – hat sich in meiner Praxis als optimal erwiesen, und zwar aus mehreren Gründen:

Erstens bietet sie ausreichend Zeit, um identifizierte Schwachstellen und Risiken tatsächlich zu beseitigen. Ein typisches Beispiel: Bei einem Maschinenbauunternehmen entdeckten wir im Rahmen der VDD erhebliche Mängel in der Dokumentation der Produktzertifizierungen. Die Behebung dieser Mängel nahm fast ein Jahr in Anspruch – Zeit, die wir dank der frühzeitigen Prüfung hatten.

Zweitens ermöglicht dieser Zeitraum die Umsetzung wertsteigernder Maßnahmen, deren Effekte sich auch in den Zahlen niederschlagen können. So konnten wir bei einem E-Commerce-Unternehmen durch die frühe Identifikation von Werttreibern gezielte Maßnahmen einleiten, die das EBITDA innerhalb von 15 Monaten um mehr als 30% steigerten – mit entsprechend positivem Effekt auf den Exit-Multiple.

Die frühzeitige Erkennung von Red Flags ist ein weiterer kritischer Vorteil. In meiner Beratungspraxis habe ich mehrfach erlebt, wie vermeintlich kleine Probleme zu Deal-Breakern wurden, wenn sie erst während der Käuferprüfung ans Licht kamen. Ein besonders eindrückliches Beispiel war ein IT-Dienstleister, bei dem wir im Rahmen der VDD feststellten, dass ein wesentlicher Teil des Kernprodukts auf einer Open-Source-Lizenz basierte, die kommerzielle Nutzung nur eingeschränkt erlaubte. Die Umstellung auf eine kommerzielle Lizenz nahm fast 12 Monate in Anspruch – Zeit, die ohne frühzeitige VDD nicht zur Verfügung gestanden hätte.

Die häufigsten Fallen und wie man sie vermeidet

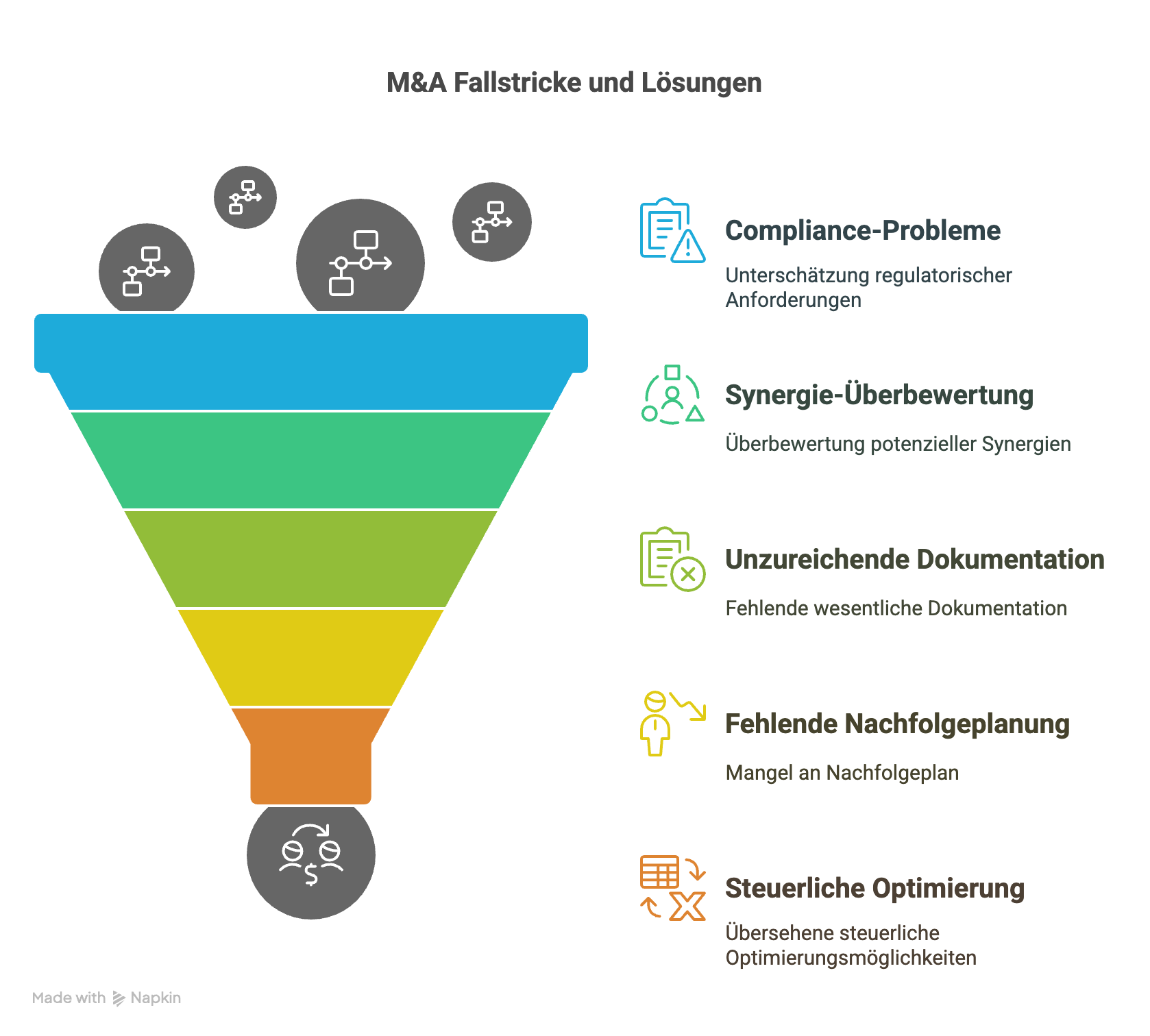

In meinen über 80 begleiteten M&A Transaktionen im Mittelstand habe ich immer wieder dieselben Fallstricke beobachtet, die den Verkaufspreis drücken oder sogar ganze Deals scheitern lassen können:

Die Unterschätzung von Compliance-Themen steht dabei häufig an erster Stelle. Viele mittelständische Unternehmer betrachten regulatorische Anforderungen als lästige Pflicht und investieren nur das Nötigste. Dies rächt sich im Verkaufsprozess, besonders wenn internationale Käufer mit höheren Standards involviert sind. Bei einem Medizintechnikunternehmen aus meiner Beratung führten Defizite in der DSGVO-Compliance fast zum Abbruch der Verhandlungen mit einem US-Investor – ein Problem, das wir mit einer rechtzeitigen VDD leicht hätten adressieren können.

Ein weiterer klassischer Fehler ist die Überbewertung von Synergien. Viele Verkäufer argumentieren mit theoretischen Synergiepotenzialen, ohne diese solide zu untermauern. Professionelle Käufer durchschauen dies schnell und reagieren mit Skepsis. Statt vager Behauptungen empfehle ich eine präzise, datenbasierte Analyse möglicher Synergien – wie bei einem Logistikunternehmen, das durch eine detaillierte Standortanalyse konkrete Einsparpotenziale für verschiedene Käufergruppen nachweisen konnte.

Die unzureichende Dokumentation ist ein weiterer Klassiker. Was nicht dokumentiert ist, existiert im M&A-Prozess praktisch nicht. Bei einem Maschinenbauer fehlten wichtige Prozessdokumentationen und Qualitätsnachweise, was zu erheblichen Abschlägen in der Bewertung führte. Eine frühzeitige VDD hätte dieses Problem aufgedeckt und Zeit zur Behebung geschaffen.

Auch die fehlende Nachfolgeplanung wird häufig unterschätzt. Wenn der Erfolg des Unternehmens stark vom Verkäufer abhängt, sehen Käufer ein erhebliches Risiko. Ein strukturierter Nachfolgeplan mit definierten Übergabezeiträumen und klar benannten Nachfolgern für Schlüsselpositionen kann dieses Risiko deutlich reduzieren und Preisabschläge vermeiden.

Nicht zuletzt werden steuerliche Optimierungsmöglichkeiten oft übersehen. Bei einer rechtzeitigen Prüfung lassen sich häufig noch steuerliche Gestaltungen umsetzen, die den Nettoerlös für den Verkäufer erheblich verbessern. Bei einem Metallverarbeiter konnten wir durch eine Umstrukturierung vor dem Verkauf den Nettoerlös für den Eigentümer um fast 15% steigern – ohne den Kaufpreis zu verändern.

Der Vendor Due Diligence Prozess in der Praxis

Wie gestaltet sich der VDD-Prozess konkret? Als erfahrener M&A Berater im Mittelstand möchte ich Ihnen einen Einblick in die praktische Umsetzung geben:

Der erste Schritt ist die Auswahl der richtigen Berater. Für eine umfassende Vendor Due Diligence benötigen Sie typischerweise:

- Einen erfahrenen M&A-Berater mit Branchenkenntnis

- Wirtschaftsprüfer für die finanzielle Due Diligence

- Anwälte für die rechtliche Prüfung

- Ggf. Branchenexperten für die kommerzielle Due Diligence

Achten Sie bei der Auswahl auf nachweisbare Erfahrung mit vergleichbaren Transaktionen in Ihrer Branche und Größenordnung. Eine Anekdote aus meiner Praxis: Ein Mandant hatte zunächst eine renommierte internationale Beratung engagiert, deren Berater jedoch keine Erfahrung im spezifischen Nischensegment mitbrachten. Nach ernüchternden ersten Ergebnissen wechselte er zu einem spezialisierten Berater mit tiefem Branchenverständnis – mit deutlich besseren Resultaten.

Parallel zur Beraterauswahl erfolgt die Zusammenstellung des internen Projektteams. Idealerweise umfasst dieses:

- Den Eigentümer/Geschäftsführer

- Den kaufmännischen Leiter/CFO

- Führungskräfte aus den Kernbereichen

- Einen internen Projektkoordinator

Wichtig ist, den Kreis der Eingeweihten anfangs klein zu halten, um Unruhe zu vermeiden. Erst mit fortschreitendem Prozess werden weitere Mitarbeiter einbezogen.

Ein zentrales Element des VDD-Prozesses ist die Datenraumvorbereitung. Ein professioneller digitaler Datenraum M&A ist heute Standard und bildet die Grundlage für eine effiziente Prüfung. Die Strukturierung folgt typischerweise den Prüfungsbereichen:

- Finanzen & Controlling

- Verträge & Rechtliches

- Personal

- Produktion & Technik

- Vertrieb & Marketing

- IT & Digitales

Meine Erfahrung zeigt: Die Qualität des Datenraums korreliert stark mit der Transaktionsgeschwindigkeit und dem erzielbaren Preis. Bei einem Medizintechnikunternehmen führte ein hervorragend vorbereiteter Datenraum zu einem reibungslosen Prozess, der vom Erstkontakt bis zum Closing nur vier Monate dauerte – weit unter dem Branchendurchschnitt.

Für den Umgang mit kritischen Käuferfragen empfehle ich die Vorbereitung eines Q&A-Katalogs mit standardisierten Antworten auf typische Fragen. Dies gewährleistet konsistente Kommunikation und spart Zeit in der heißen Phase des Prozesses.

Ein typischer Zeitplan für eine umfassende VDD sieht wie folgt aus:

- Vorbereitung und Kick-off: 2-4 Wochen

- Informationssammlung: 4-6 Wochen

- Analyse und Berichterstellung: 6-8 Wochen

- Maßnahmenplanung und -umsetzung: 6-12 Monate

- Aktualisierung vor dem eigentlichen Verkaufsprozess: 2-4 Wochen

Die Kosten einer professionellen VDD variieren je nach Unternehmensgröße und Komplexität. Für ein typisches mittelständisches Unternehmen mit 10-50 Mio. € Umsatz bewegen sich die Gesamtkosten meist zwischen 50.000 und 150.000 €. Dies mag auf den ersten Blick hoch erscheinen, amortisiert sich aber in der Regel mehrfach durch höhere Verkaufspreise und vermiedene Risiken.

Ein besonders eindrückliches Beispiel aus meiner Praxis: Bei einem Automatisierungsspezialisten hatte die gründliche VDD zunächst einen Rechtsstreit mit einem ehemaligen Vertriebspartner aufgedeckt, der ein erhebliches Risiko für den Verkaufsprozess darstellte. Durch frühzeitige Intervention konnten wir eine außergerichtliche Einigung erzielen, bevor der eigentliche Verkaufsprozess begann. Das Ergebnis: reibungslose Verhandlungen ohne nachträgliche Preisanpassungen und ein Verkaufspreis am oberen Ende der Bewertungsspanne.

Fazit: Investition mit höchster Rendite

Nach über 80 begleiteten Unternehmensverkäufen bin ich überzeugt: Die Vendor Due Diligence ist die Investition mit der höchsten Rendite im gesamten Verkaufsprozess. Sie schafft Transparenz, reduziert Risiken und maximiert den Verkaufspreis.

Meine klare Empfehlung lautet daher: Planen Sie frühzeitig – idealerweise 18-24 Monate vor dem geplanten Exit – und investieren Sie in eine professionelle Vorbereitung. Die aktuellen M&A-Trends im Mittelstand zeigen, dass gut vorbereitete Unternehmen mit klarer Exit-Strategie für KMU nicht nur höhere Preise erzielen, sondern auch von einer deutlich höheren Transaktionssicherheit profitieren.

In Zeiten wirtschaftlicher Unsicherheit und zunehmender regulatorischer Anforderungen wird die Bedeutung einer gründlichen Vorbereitung weiter zunehmen. Käufer werden selektiver und legen noch größeren Wert auf transparente, professionell aufbereitete Informationen. Wer hier vorausschauend handelt, sichert sich einen entscheidenden Vorteil im Verkaufsprozess.

Sie planen in nächster Zeit den Verkauf Ihres Unternehmens? Vereinbaren Sie ein unverbindliches Erstgespräch, in dem wir Ihre individuelle Exit-Strategie besprechen und die wichtigsten Schritte für eine optimale Verkaufsvorbereitung identifizieren.

Laut einer aktuellen Studie des Bundesverbands M&A erzielten Unternehmen mit professioneller Vendor Due Diligence durchschnittlich 18% höhere Verkaufspreise als vergleichbare Unternehmen ohne strukturierte Vorbereitung.